«К сожалению, у нас в России скоро может быть принят свой «закон красного флага», если 1 июля окончательно свернут программу господдержки для новостроек на фоне увеличенной ставки рефинансирования», — пишет в своей статье генеральный директор АН «Счастливый дом» Анастасия Гизатова. Автор «БИЗНЕС Online» объясняет, стоит ли ждать обвала рынка или распродаж жилья «по дешевке», кто победит в борьбе ЦБ и лоббистов льготной ипотеки и как инициатива запрета строить маленькие студии в Москве аукнулась Казани.

![Можно сказать, что это [«Господдержка»] массовая и народная ипотека, т. к. доступна любому работающему россиянину, даже если он бездетный гуманитарий, которому не светит работать в IТ-сфере](https://stcdn.business-online.ru/v2/24-06-14/62371/bophotos-264491-2.jpg "Можно сказать, что это [«Господдержка»] массовая и народная ипотека, т. к. доступна любому работающему россиянину, даже если он бездетный гуманитарий, которому не светит работать в IТ-сфере") «Можно сказать, что это [«Господдержка»] массовая и народная ипотека, так как доступна любому работающему россиянину, даже если он бездетный гуманитарий, которому не светит работать в IТ-сфере»

«Можно сказать, что это [«Господдержка»] массовая и народная ипотека, так как доступна любому работающему россиянину, даже если он бездетный гуманитарий, которому не светит работать в IТ-сфере»

При действующей ставке рефинансирования новостройки никто не купит

Хочу поделиться интересной историей, как один неосторожный закон заморозил на десятилетия целую отрасль и негативно сказался на экономике страны. Речь о принятом в 1865 году «законе красного флага» (Locomotive act) в Великобритании. Он ограничивал скорость движения автомобилей в городской черте до 3 км/час, вдобавок перед каждой машиной должен был идти человек с красным флагом, предупреждая о ее приближении. Это поставило крест на развивающейся автомобильной промышленности Великобритании и отбросило ее на 40 лет назад, хотя именно британцы раньше всех запустили поезда и автоматизацию на фабриках. Почему был принят такой абсурдный закон? Он был пролоббирован железнодорожниками и конными перевозчиками, которые обратились к парламенту, заявив, что автомобили разбивают дороги и пугают пешеходов и лошадей.

К сожалению, у нас в России скоро может быть принят свой «закон красного флага», если 1 июля окончательно свернут программу господдержки для новостроек на фоне увеличенной ставки рефинансирования. В Татарстане активно работает несколько федеральных льготных программ, которые позволяют взять ипотеку на покупку или строительство жилья по низкой ставке. Судьба двух из них должна решиться до конца июня. Трех — «Господдержка», «Семейная ипотека» и «IT-ипотека» — до конца 2024 года.

«Господдержка». Можно сказать, что это массовая и народная ипотека, т. к. доступна любому работающему россиянину, даже если он бездетный гуманитарий, которому не светит работать в IТ-сфере. Программу запустили в апреле 2020-го для поддержки строительной отрасли во время пандемии коронавируса. Она должна была завершиться 1 ноября в том же году, но здесь — как в лучших традициях музыкальных звезд, которые без конца дают последний прощальный концерт. Госпрограмму несколько раз продлевали, при этом менялись ее условия. Так что если «Господдержку» заморозят и в конце года начнутся стенания строителей, мол, верните ее, то ее вернут. Но вернут, если не будет снижена ставка рефинансирования, потому что при действующей ставке — 16% (это значит, что несубсидируемые ипотеки будут 18%) — новостройки никто не купит.

На сегодня условия такие:

- кредит под 8% выдается на покупку новостройки, дома или его строительство;

- первоначальный взнос — 30%;

- максимальная сумма кредита — 6 млн рублей.

Активно против «Господдержки» выступают наши Центробанк и министерство финансов. Ведомство Эльвиры Набиуллиной аргументирует это тем, что образовался разрыв цен на первичном и вторичном рынках жилья, а минфин заявил, что просто не видит необходимости в продлении «Господдержки». Лоббируют программу строительный блок и банковский сектор России. Не забывайте, что у нас проектное финансирование и застройщик с банком работают в тандеме. Они оба заинтересованы, чтобы квартиры покупались весело, много и дорого. Поэтому остается шанс, что программу могут возобновить через какое-то время, но сделав ее более адресной. Из серии «одна господдержка в одни руки».

Стагнация на рынке застройщикам не страшна, они успели накопить финансовую подушку безопасности

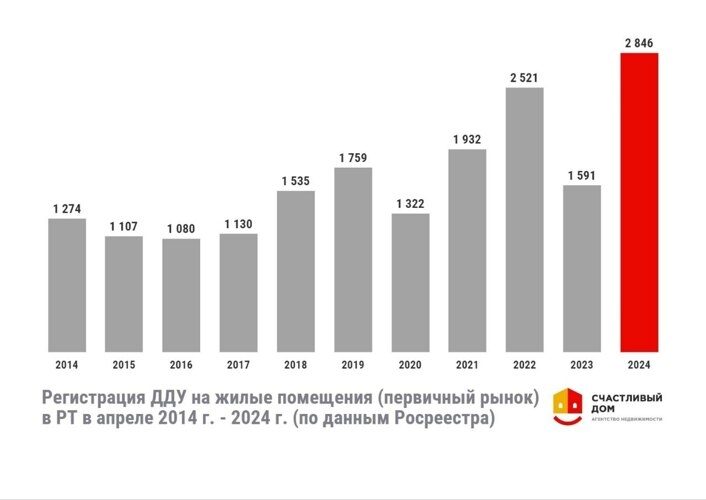

Пока на фоне завершения программы все, у кого был первоначальный взнос или теща с накоплениями, рванули приобретать новостройки по ипотеке. Отделы продаж побили рекорды прошлых лет, апрель и май 2024 года стали лучшими в жизни долевого строительства Татарстана за последние 10 лет. Впрочем, эта тенденция продолжится и в мае – июне.

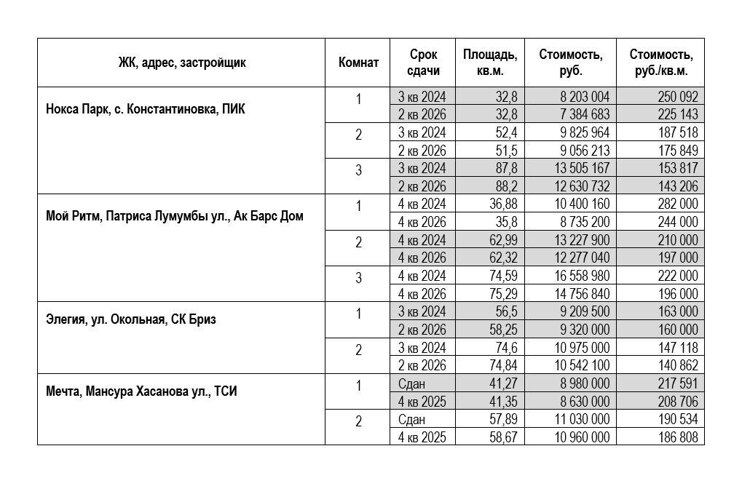

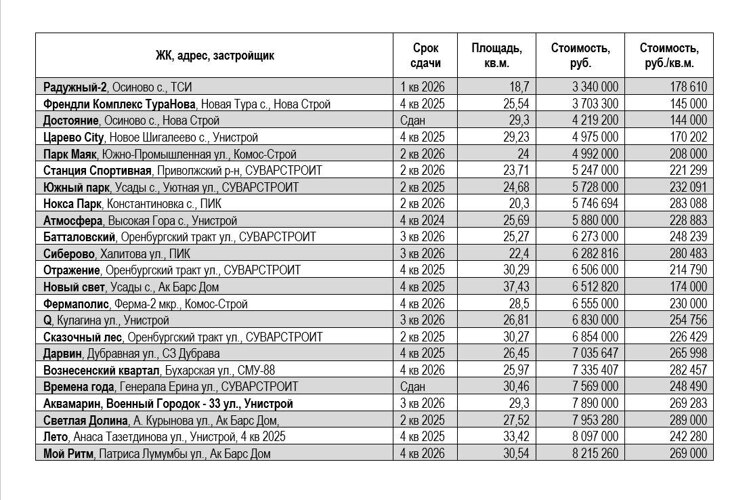

А что с ценами? У многих застройщиков они, конечно, подросли, при этом сохраняется тенденция, что квартира в сданном доме равна по стоимости квартире в строящемся. Конечно, логичнее приобрести сдающееся или сданное жилье, чем по такой же цене покупать «квадраты», ключи от которых ты получишь через два года. Давайте посмотрим на примере некоторых жилых комплексов Казани.

«Семейная ипотека». Отличная программа-старожил, стартовавшая в далеком 2018-м. Должна была завершиться с «Господдержкой» 1 июля в этом году, но в планах ее продление до 2030-го. К сожалению, пока окончательные ее условия не получены, семьи находятся в стрессе и ломают голову, что делать: покупать квартиру сейчас или потом? Периодически поступает информация, что ставка будет зависеть от возраста или количества детей и благосостояния семьи. Причем нашему минфину, кажется, нравятся «красивые» цифры, потому что логики в них я не нашла. Судите сами: замглавы министерства финансов Иван Чебесков предложил повысить ставку для семей с детьми старше 6 лет до 12%. А нынешними 6% могут пользоваться семьи с детьми до 6 лет. Вообще, мы скоро увидим, как повезет застройщикам, которые строят жилье в пригородах. Потому что программа «Семейная ипотека» будет очень интересна малым городам. Рядом с Казанью полно таких городков, которые попадут в эту программу.

«Татарстан пока не примкнул к регионам, поддержавшим «борьбу» с малометражками. Думаю, мы будем стоять до последнего»

«Татарстан пока не примкнул к регионам, поддержавшим «борьбу» с малометражками. Думаю, мы будем стоять до последнего»

Малогабаритное жилье в Казани пока не трогают

В середине мая Москомэкспертиза распространила информационное письмо о запрете строительства жилых комплексов с квартирами площадью меньше 28 кв. м в Москве. Речь идет именно о жилье, ограничения не относятся к апартаментам. Позднее столицу нашей родины поддержали и другие регионы. Это совсем не значит, что сейчас студий не будет в продаже. Таких проектов много, разрешений на их строительство до 2027 года выдано предостаточно, потому такая новость только взвинтила цены и увеличила инвестиционный интерес к данному сегменту. Кстати, Татарстан пока не примкнул к регионам, поддержавшим «борьбу» с малометражками. Думаю, мы будем стоять до последнего. Тем более такие решения отдали на откуп местным властям. Однако не исключаю, что через годик запрет на «малогабаритки» выйдет на федеральный уровень.

Основные покупатели студий — это молодые семьи, студенты, инвесторы, приезжие из других городов. Студия — самый маневренный вариант недвижимости, ее легко перепродать или сдать в аренду. При этом в Казани есть своя специфика. У нас есть студии в старом фонде, которые носят гордое название «гостинки». И пока в Москве борются со студиями меньше 28 «квадратов», у нас в городе встречаются объекты меньше 20 кв. метров. Средняя их стоимость — около 6 млн рублей.

Что дальше?

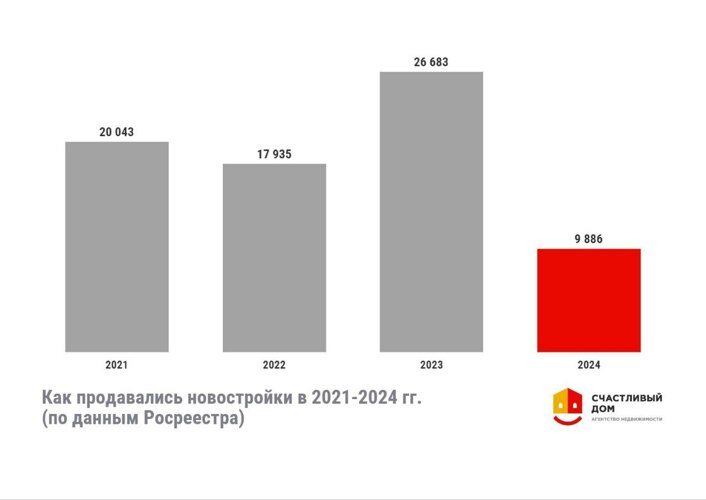

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) в своем исследовании, основанном на данных Росстата, Росреестра, ЦБ, а также единой информационной системы жилищного строительства (ЕИСЖС), пришел к выводу, что рынок новостроек Татарстана перегрет, т. е. у нас и спрос удовлетворен полностью, и цены уже достаточно высокие для инвестиционного спроса.

До конца льготной ипотеки осталось 10 дней, а правительство до сих пор сохраняет интригу и продолжает согласовывать новые условия льготных программ, давать комментарии полунамеками. Тем не менее уже сейчас можно подсчитать, как изменится ипотечный платеж при переходе с льготной программы к рыночным условиям. Возьмем условную квартиру в 30,5 кв. м, которая стоит 8,2 млн рублей. Первоначальный взнос — 2,5 млн, при ставке 8% и сроке кредита на 15 лет ежемесячный платеж составлял 54,6 тысячи. При ставке 18% вырастет почти в 2 раза — до 92 тыс. рублей.

Понятно, что желающих приобрести новостройку с таким платежом будет немного. У застройщиков останется два варианта: просить правительство вернуть льготную программу, тем более лобби в лице главы минстроя Ирека Файзуллина и вице-премьера РФ Марата Хуснуллина, банковского сектора достаточно весомое. Второй вариант — вернуться к субсидированным процентным ставкам. Помните, «околонулевую» ипотеку? Но если мы проанализируем условия большинства «околонулевых» ипотек, то без труда увидим, что за субсидирование ставки заплатит дольщик — субсидию «зашьют» в стоимость квартиры, и она увеличится.

Даже если все программы льготной ипотеки свернут, а по семейной ухудшат условия, ждать обвала цен все равно не стоит. Себестоимость строительства, к сожалению, растет. Застройщики смогут продержаться пару месяцев за счет накопленных ресурсов за апрель, май, июнь, но все равно это не позволит приблизиться к среднегодовым показателям, если рынок замрет. Нагнать с учетом «замирания» рынка не смогут.

Что дальше? Основным драйвером рынка недвижимости станет ИЖС и земельные участки, которые стабильно с 2021 года продаются и покупаются. Рынок индивидуального строительства тоже ждут перемены в виде эскроу-счетов и новых ипотечных программ. А пока самой привлекательной и справедливой остается сельхозипотека с ее ставкой в 3% и лимитом в 6 млн рублей. Если дом приобретает семья, размер кредита может быть увеличен до 12 млн рублей.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 4

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.