Депутаты Госдумы РФ приняли в третьем и окончательном чтении законопроект о новой налоговой реформе. Прошедшее на этой неделе обсуждение ожидаемо не принесло больших сюрпризов, внесенные поправки носят косметический характер. Как ни печально для бизнеса, все основные нововведения, в первую очередь обязанность фирм на УСН с доходом свыше 60 млн рублей платить НДС, устояли. Есть ли законные способы снизить размеры налогов? Кому будет выгоднее перейти на основную систему налогообложения? И ждать ли повального повышения цен на товары и услуги? Пообщавшись с налоговыми консультантами, «БИЗНЕС Online» собрал ответы на главные вопросы, волнующие сегодня предпринимателей.

Депутаты Госдумы РФ приняли в третьем и окончательном чтении законопроект о новой налоговой реформе

Депутаты Госдумы РФ приняли в третьем и окончательном чтении законопроект о новой налоговой реформе

Об УСН и НДС

1. Какие основные нововведения для бизнеса вводятся по налогам?

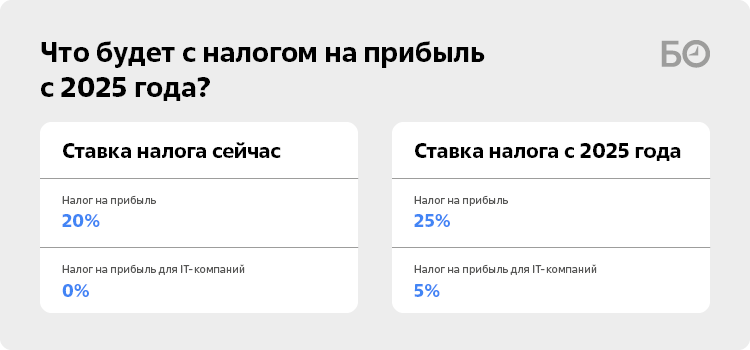

Налог на прибыль вырастет с 20 до 25%. Для IT-компаний ставка составит 5% (сейчас айтишники не платят его вообще). Главные новшества касаются организаций, которые сейчас применяют упрощенную систему налогообложения (УСН). Порог доходов для применения УСН расширят с действующих 265,8 млн рублей до 450 млн рублей в год, а порог по остаточной стоимости основных средств — с 150 млн до 200 млн рублей. Самое болезненное — компании с доходом свыше 60 млн рублей теперь будут обязаны платить НДС.

2. Кого коснется налоговая реформа?

Реформа коснется как ООО, так и индивидуальных предпринимателей. Под изменения не попадают самозанятые и КФХ. По подсчетам минфина, сейчас 96,8% предпринимателей на УСН имеют выручку до 60 млн рублей. Но это не должно вводить в заблуждение. Оказывается, при этом на остальные 3,2% приходится 46% доходов УСН. То есть эти 3 с небольшим процента бизнесов и обеспечивают половину доходов отрасли.

3. Реформа-реформой, но я все равно хочу продолжить работать на УСН. Какая максимальная выручка (стоимость основных средств, количество сотрудников) у меня может быть?

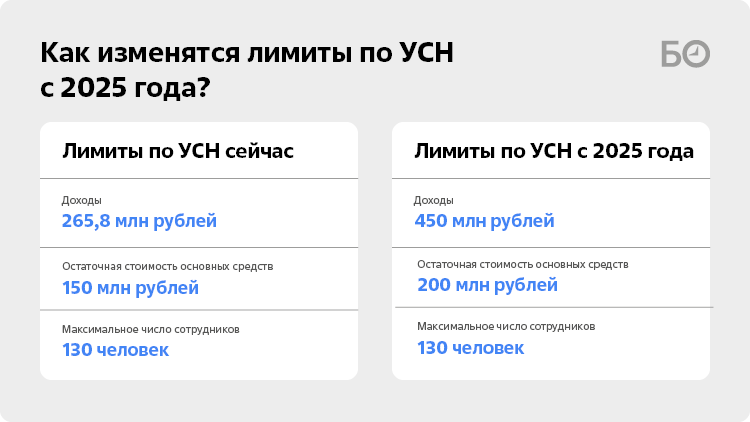

Максимально возможную сумму доходов на УСН с 2025 года поднимают до 450 млн рублей. Сейчас это 265 млн рублей. Кроме того, с будущего года предлагается увеличить с 150 млн до 200 млн рублей лимит остаточной стоимости основных средств, при которой организация вправе применять УСН. Этому обрадуются владельцы арендного бизнеса. Критерий по максимальной численности сотрудников при этом не меняется — не более 130 человек.

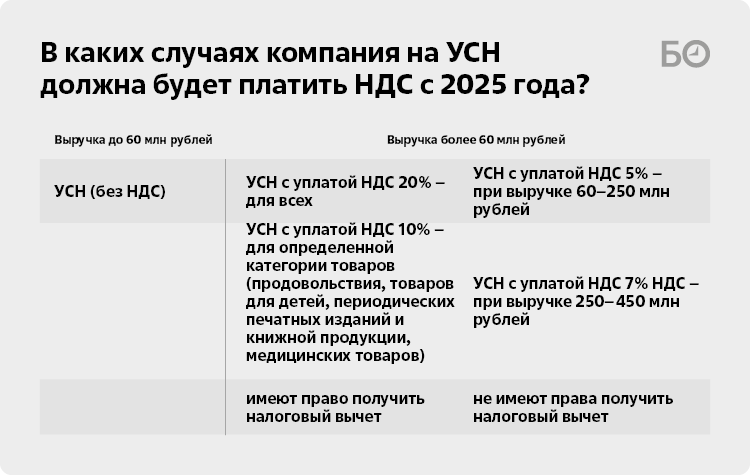

4. Если мой доход превысит 60 млн рублей, НДС в каком размере мне придется заплатить?

Бизнесу будет предоставлена альтернатива по выплате данного налога на выбор: либо общий режим со ставкой 20% (10% для определенной категории товаров) и всеми вычетами, либо 5% НДС — без права на вычеты при выручке 60–250 млн рублей и 7% при выручке 250–450 млн рублей.

5. Я предприниматель, работаю на УСН «Доходы» (или «Доходы минус расходы»), доход не превышает 60 млн рублей. Должен ли я буду платить НДС?

Те, у кого годовая выручка меньше 60 млн рублей, освобождены от обязанности плательщика НДС. По первоначальной версии документа для этого налогоплательщикам нужно было бы самостоятельно уведомить налоговый орган. Однако во втором чтении были внесены поправки о том, что плательщиков УСН с доходом до 60 млн рублей будет освобождать от исполнения обязанности налогоплательщика НДС автоматически — без направления в налоговый орган уведомления.

6. Смогу ли я предъявить НДС к вычету, если работаю на УСН и мой доход превысил 60 млн рублей?

Да, если выбрать соответствующий режим с 20-процентным НДС и правом на вычет.

7. Что делать, если моя выручка превысит планку в 450 млн рублей?

В таком случае организация автоматически переходит на общую систему налогообложения (ОСНО).

8. Могу ли я перейти с УСН на общий режим налогообложения (ОСНО), какие ставки налогов меня ждут в этом случае (налог на прибыль и НДС)?

Работать на ОСНО может любой бизнес: у этой системы нет лимитов и ограничений, как на других режимах. Но надо понимать, что ИП на ОСНО платят НДС и НДФЛ, а ООО — НДС и налог на прибыль. Ставка НДС в России составляет 20%. Исключение составляют некоторые товары, которые облагаются налогом в 10% — это некоторые товары для детей, продукты питания, медизделия, книжная продукция. НДФЛ по новой прогрессивной шкале составит от 13 до 22% (в зависимости от дохода). Налог на прибыль составит 25% (для IT-компаний — 5%). Льготы по налогу действуют для резидентов ОЭЗ (2% в первые пять лет работы, 7% — следующие пять лет, 15,5% — до 2055 года).

9. Смогу ли я в случае перехода с УСН на ОСНО претендовать на получение налогового вычета по НДС?

Да, если реализация состоится после перехода на ОСНО.

10. Я предприниматель, выручка в год до 60 млн рублей, НДС не плачу. Но есть длинные контракты, которые были заключены на несколько лет вперед, в эти контракты НДС не был заложен. Если моя выручка перевалит за 60 млн, должен ли я буду платить налог?

Да.

О дроблении

11. Я предприниматель, работаю в нескольких местах (ИП, ООО), по отдельности выручка не превышает 60 млн, но совокупно получается больше этой суммы. Должен ли я будут платить НДС?

Выручка считается с каждой организации отдельно. Но здесь важно, чтобы ФНС не признала это дроблением бизнеса.

12. Могу ли я зарегистрировать несколько предприятий, чтобы выручка каждого из них не превышала 60 млн рублей и чтобы не платить НДС?

Зарегистрировать, конечно, можно. Если у одного собственника есть бизнесы совершенно разной направленности, то иметь несколько ООО — это нормальная законная практика. «Но, если речь идет, например, о розничной сети магазинов с одинаковым названием, есть что проанализировать на наличие признаков дробления», — дает понять управляющий партнер аудиторской фирмы «Палладиум» Альбина Губайдуллина. В любом случае ФНС нужно провести глубокий анализ, чтобы она смогла привлечь бизнесмена за дробление.

13. ФНС при этом безжалостно борется с дробильщиками бизнеса. Можно ли бизнесу как-то избежать претензий со стороны налоговой службы, доначисления НДС и тем не менее уложиться в рамки до 60 миллионов?

Очень важно грамотно подходить к структурированию и разработке налоговой стратегии. Иногда даже грамотно составленный договор поможет сильно снизить нагрузку. Договор купли-продажи существенно увеличивает оборот. Но если договор агентский, то остается только величина наценки. Есть множество легальных инструментов, которые позволяют сохранять критерии по выручке.

Очень важно грамотно подходить к структурированию и разработке налоговой стратегии

Очень важно грамотно подходить к структурированию и разработке налоговой стратегии

Выживет ли бизнес?

14. Ввели НДС для МСБ, а способен ли наш бизнес платить НДС?

Бизнесу придется повышать цены на товары и услуги. Все в итоге ляжет на конечного потребителя. Многие предприниматели могут пойти не на конкретное увеличение цен, а на уменьшение объема предоставляемых услуг. Например, если раньше они производили 100 граммов какой-то продукции в упаковке, то начнут производить 80–90 граммов за ту же цену. Или, например, какие-то услуги будут дополнительно оплачиваться.

15. Какая рентабельность в разных отраслях. Будет ли с чего платить?

За последние годы у бизнеса в целом наблюдается снижение рентабельности. Тут очень важно заняться глобальным анализом, аудитом своей деятельности, просчитать все показатели, найти какие-то резервы использования инструментов законного налогового планирования.

16. Планку подняли до 450 млн, но не увеличили максимальное количество сотрудников? Правильно ли это?

Есть много кейсов, когда предприниматели не вписываются в УСН именно по численности, хотя по объему выручки они спокойно могли бы существовать на «упрощенке». Такие предприниматели нередко уходят в серую зону, не оформляют всех сотрудников официально. В новом законопроекте никак не изменены критерии по численности для УСН (сейчас имеется ограничение в 130 сотрудников — прим. ред.), так что тем, кто привык работать в белую, придется вписываться в старые лимиты. Надеяться на милосердие налоговых органов не стоит — при превышении уэсэнщиком предельного значения по доходам или по величине работников он теряет право на применение УСН. Налоговая автоматически переведет бизнес на общую систему налогообложения — ОСНО.

17. На сколько хватит запаса в 450 млн рублей при текущей инфляции и девальвации? Не получится ли так, что при такой динамике в перспективе до 2030 года планку в 450 млн преодолеют многие компании?

Возможно, параметры налогообложения будут скорректированы в последующие годы. Пока же известно, что величина в 450 млн рублей будет ежегодно увеличиваться путем умножения на соответствующий коэффициент-дефлятор.

18. Есть виды бизнеса, которые при работе на ОСНО освобождены от НДС, — это общепит с оборотом до 2 млрд рублей, образовательные и медицинские компании. Сохранятся ли для них эти льготы? Станут ли такие предприятия массово переходить с УСН на ОСНО?

Льготы сохранятся. Возможно, для кого-то будет выгоднее перейти на общий режим, чем оставаться на упрощенке и платить в итоге НДС.

19. При планируемой налоговой реформе для отдельных компаний вырастут расходы, связанные с уплатой НДС. Если продукция проходит через несколько компаний-производителей, насколько максимально может вырасти в цене конечный продукт?

Такой величины нет. НДС проходит не через всю цепочку поставок.

О сложностях администрирования НДС

20. Если уплаты НДС все же не избежать, что нужно ли знать об этом налогу бизнесменам, которые с ним никогда не сталкивались? Какие есть подводные камни?

Нужно учитывать, что на УСН предприятия применяют кассовый метод расчетов (признание расходов и доходов по факту), а НДС считается по методу начисления (признание расходов и доходов по факту завершения сделки) — оказания услуги или отгрузки товара. «Ни один „упрощенец“ никогда в жизни не думал о налоговых последствиях, когда, например, дарил подарки сотрудникам. Он их, наверное, и не учитывал как расходы. Но теперь это будет как безвозмездная передача, объект налогообложения. Если смотреть еще глубже, результат инвентаризации в виде недостачи тоже станет поводом для доначисления НДС. Есть много нюансов, объектов налогообложения, которые предпринимателю и в страшном сне не могли присниться», — перечислял директор аудиторско-консалтинговой компании «Аудэкс» Виктор Тимохин.

21. Придется ли им нанимать отдельного бухгалтера для этого?

Для многих бухгалтеров НДС — это загадочная область, находящаяся за гранью их понимания. Многим придется перестроиться, повышать квалификацию, учиться корректно рассчитывать НДС. Если мы рассматриваем историю с «упрощенкой» и классическим НДС (10 или 20%, с вычетами) — тогда действительно может потребоваться нанять отдельного бухгалтера. В другом случае (5 или 7%, без вычетов) сможет справиться и действующий бухгалтер, потому что по факту ему придется просто рассчитать налог с оборота. Но все равно какую-то долю переживаний и роста объема работы у бухгалтеров это может вызвать, говорит Губайдуллина.

;\">Налоговая реформа снизит прибыль акционеров и выплату дивидендов</span>") Налоговая реформа снизит прибыль акционеров и выплату дивидендов

Налоговая реформа снизит прибыль акционеров и выплату дивидендов

Другое

22. Как повлияет повышение налогов на свободный денежный поток публичных компаний?

Налоговая реформа снизит прибыль акционеров и выплату дивидендов. Ставка НДФЛ для доходов от депозитов, дивидендов и продажи ценных бумаг останется прежней (13% и 15%), однако изменится порог для уплаты повышенного налога: 15% будут платить при доходе от 2,4 млн рублей (сейчас от 5 млн). «Есть смысл в 2024 году выплатить промежуточные дивиденды, чтобы в 2025-м не выходить за пределы», — советовали собственникам в ТПП РТ.

23. Как введение новой системы налогообложения изменит объем инвестиционных вложений?

Законопроект вводит федеральный инвестиционный вычет. Суть в том, что налогоплательщик сможет уменьшить налоги, которые он платит в федеральный бюджет (в 2025–2030 годах — 8%). В теории этом может привести к спаду инвестиционной активности в 2024-м, поскольку выгоднее перенести затраты на следующий год и получить вычет.

Инфографика: «БИЗНЕС Online»

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 14

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.