«Если вернуть большую экспортную таможенную пошлину и снизить внутренние налоги на нефтедобычу, тогда труднодоступные месторождения можно по внутренним налогам обнулять без каких-либо значимых потерь для бюджета. Это простая и эффективная мера, которая позволила бы разрабатывать не только старые трудноизвлекаемые запасы, но и новые», — рассуждает главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. В нынешней статье автор «БИЗНЕС Online» комментирует налоговые поправки, которые обсуждались и принимались на этой неделе в Госдуме, и объясняет, почему установление таможенно-экспортной пошлины на нефтепродукты обеспечило бы нормальные поступления в бюджет.

«Правительство России приняло решение поднять таможенную пошлину на вино из недружественных стран c 12,5 до 20 процентов. Оказывается, когда лоббистам очень нужно, таможенная пошлина не такая уж архаичная штука и по странам ее дифференцировать вполне себе можно»

«Правительство России приняло решение поднять таможенную пошлину на вино из недружественных стран c 12,5 до 20 процентов. Оказывается, когда лоббистам очень нужно, таможенная пошлина не такая уж архаичная штука и по странам ее дифференцировать вполне себе можно»

«В налоговой системе большой непорядок»

На неделе случилась целая цепь больших и небольших событий, связанных с налоговой системой. Были даже забавные, но в то же время поучительные. К примеру, правительство России приняло решение поднять таможенную пошлину на вино из недружественных стран c 12,5 до 20%. Оказывается, когда лоббистам очень нужно, таможенная пошлина не такая уж архаичная штука, и по странам ее дифференцировать вполне себе можно.

Второе — закон о разовом налоге, который прошел в Думе второе чтение. Это странная и, на мой взгляд, вредная затея. Хотят собрать в бюджет несущественные 300 млрд и ради этого вводят на старые прибыли, старые доходы отдельный разовый налог. Если ради поступлений в бюджет приходится идти на такие шаги, значит, в налоговой системе большой непорядок.

Это подтверждают и принятые поправки к Налоговому кодексу, связанные с нефтянкой. Отмечу две самые значимые из них. Во-первых, уменьшение демпфера. Я все время писал о том, что при отказе от экспортной таможенной пошлины на нефть и нефтепродукты цены будут расти. Но вот дилемма: компаниям то выплачивают компенсацию, чтобы придерживать цены, то отбирают ее. И вот они вводят поправку, которая уменьшает демпфирующие выплаты организациям, чтобы те сдерживали рост цен на бензин.

Во-вторых, вице-премьер РФ Александр Новак поддержал предложение ограничить число тех, кто может экспортировать бензин, чтобы больше горючего оставалось в РФ и меньше шло на экспорт, поскольку в стране цены на него растут. В поправке к третьему чтению было предложение по ценам на нефть, в связи с тем что продолжают недополучать в бюджет нефтегазовые доходы. Минимально возможную разницу между контрольной ценой нефти и ее ценой по оценкам агентства Argus хотят уменьшить до $20 за бочку. Но, по данным китайской и индийской таможен, она в диапазоне $5–10, не больше. А они только пытаются уменьшить до $20, и то не скоро. А ведь из-за этой истории недополучение денег в бюджет — от 2 до 3 трлн рублей.

В Думе и экспертном сообществе была дискуссия (поправок и решений пока нет) по трудноизвлекаемым запасам нефти. На них действуют льготы по налогам. Их потихоньку начинают сокращать, но экспертное сообщество начинает ругаться: мол, из-за этого будет недоинвестирование, которое кончится тем, что в России сильно упадут объемы добычи.

«В Думе и экспертном сообществе была дискуссия по трудноизвлекаемым запасам нефти. На них действуют льготы по налогам. Их потихоньку начинают сокращать, но экспертное сообщество начинает ругаться: мол, из-за этого будет недоинвестирование, которое кончится тем, что в России сильно упадут объемы добычи»

«В Думе и экспертном сообществе была дискуссия по трудноизвлекаемым запасам нефти. На них действуют льготы по налогам. Их потихоньку начинают сокращать, но экспертное сообщество начинает ругаться: мол, из-за этого будет недоинвестирование, которое кончится тем, что в России сильно упадут объемы добычи»

«Эффективнее работает страна, у которой используется налог с оборота»

Все это я пересказываю потому, что, кроме «винных» поправок, дискуссии эти связаны со стратегическими ошибками. Условно говоря, не признают изначально, что Земля вертится, а потом приходится эпициклы накручивать.

Чтобы это продемонстрировать, приведу старинный пример из времен, когда я писал альтернативный налоговый кодекс. В нем базовым налогом и для общей, и для упрощенной системы налогообложения малых предприятий, которую правительство потом использовало, был налог с оборота. Не налог на добавленную стоимость, не налог на доход или на прибыль (!). Вся эта рать, которая против моего налогового кодекса выступала, хором твердила, что это плохо и архаично. Я стал разбираться, что с точки зрения самого главного фактора экономического роста рыночно-экономической системы, которая осуществляется через постепенное вытеснение неэффективных агентов рынка эффективными, что с точки зрения этого механизма дают «модные» налоги на добавочную стоимость, на прибыль и на якобы «архаичный» налог с оборотов, который я применял. Как соотносятся экономический рост и отдельные судьбы эффективных и неэффективных агентов рынка. У кого «лучше» себестоимость, у кого «хуже», кто будет эффективно развиваться, а кто станет постепенно банкротиться.

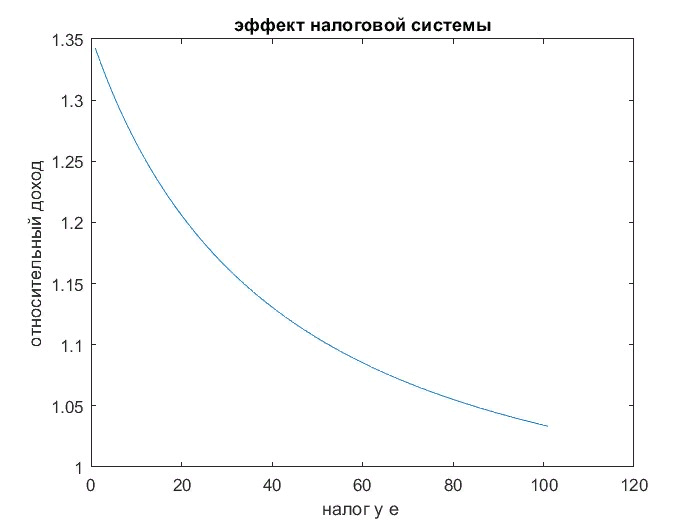

В тексте я привел три рисунка. На первом модель такая: две страны (во всем одинаковые) в ресурсной обеспеченности в плане агентов, которые имеют одинаковую себестоимость производства продукции или точность оценивания рыночной операции. Соотношение лучших и худших агентов в этих странах одинаковое. Отличие только в том, что в одной используется налог с оборота, который я во всех налоговых системах всегда считал основным, во второй — наиболее последовательный налог — на прибыль.

Одна добавка, которая ситуацию фиксирует, — это то, что в стране, собирающей налог на прибыль, хотят получать такой же доход, как в той, которая пользуется налогом с оборота. Подбирается ставка налога на прибыль, чтоб иметь такой же бюджетный доход. На рисунке №1 показано, как за 40 лет это выглядит с точки зрения суммарного экономического роста. Налог с оборота варьировался от 4 до 6%. Эффективнее работает страна, у которой используется налог с оборота, поскольку относительный доход у нее всегда выше, чем у государства, использующего налог на прибыль.

Кто круче: сырьевая страна или страна с высокоразвитой технологической промышленностью?

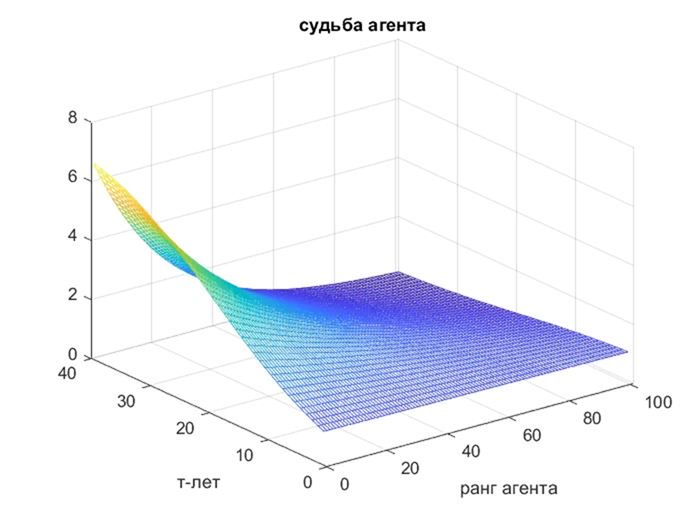

Интересно в этом смысле, как складывается судьба эффективных и неэффективных агентов при оборотной и прибыльной налоговой системе. На рисунке №2 — ранжированные агенты, где 1 — наиболее эффективные, а 100 — самые неэффективные. Здесь видно, что при работе по налогу с оборота эффективные агенты растут в режиме «единорога», а неэффективные подавляются.

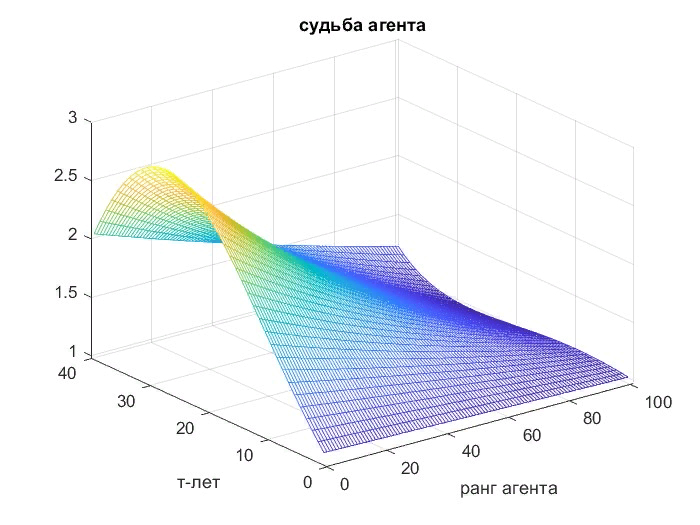

На рисунке №3 — характерная картинка для налога с прибыли: если в бюджет обе страны собирают одинаково, в той, что использует налог на прибыль, эффективные агенты постепенно подавляются. Не сразу, но подавление накапливается и происходит выравнивание эффективных и неэффективных агентов рынка, за счет чего и тормозится прогресс в данной системе.

В совокупности это означает, что утверждение, на котором базировалась вся критика моей налоговой системы и продвижение того, что в нашей стране была скопирована налоговая система США, абсолютно мифическое. Для России, у которой огромное количество переделов, налог с оборотов может быть хуже для фирм и предприятий, которые занимаются этим переделом. Но это стоило бы не на словах доказывать, а показать на схемах, что у страны с сырьевой экономикой или, наоборот, у страны, не имеющей сырья, но обладающей высокоразвитой технологичной промышленностью, это действительно перебивает первичные минусы главного эффекта, связанного с тем, что хуже работает рыночная система при применении налога с прибыли, в том числе НДС, чем налога с оборота.

На самом деле вся база того, что наделали НДС в Европе, почти повсеместно отказались от налогов с оборота и хотят и в нефтяной отрасли отказаться от последних, заменив их налогами с прибыли, базируется на мифах, словесных рассуждениях о том, что архаично и неправильно, а что современно, хорошо.

В этом смысле вся история с разовым налогом ровно из данной серии. Базовая вещь там очень простая: на основании мифических предположений взяли и отказались от экспортной таможенной пошлины на нефть и нефтепродукты, назвали это налоговым маневром, начали недополучать деньги в бюджет, провоцировать систематический подъем цен на бензин внутри страны. Вместе с тем отказаться от всей этой ерунды и признать, что Земля вертится, что утверждения о том, что экспортная налоговая пошлина — это плохо, не верны, не могут. В них нет ни расчетов, ни экспериментальных проверок. Однако от них не отказываются и продолжают накручивать эпициклы.

«Цена на российскую нефть, которая продается в Китай и Индию, в основном почему-то продолжает устанавливаться согласно оценкам агентства Argus вместо того, чтобы взять за основу простые, понятные вещи — физические продажи, которые осуществляются на Петербургской товарно-сырьевой бирже»

«Цена на российскую нефть, которая продается в Китай и Индию, в основном почему-то продолжает устанавливаться согласно оценкам агентства Argus вместо того, чтобы взять за основу простые, понятные вещи — физические продажи, которые осуществляются на Петербургской товарно-сырьевой бирже»

«Лоббисты от российского виноделия поменяли ситуацию в свою пользу»

То же самое с труднодоступными запасами нефти. Если вернуть большую экспортную таможенную пошлину и сильно снизить внутренние налоги на нефтедобычу, тогда такие месторождения можно по внутренним налогам обнулять без каких-либо значимых потерь для бюджета. Это простая и эффективная мера, которая позволила бы разрабатывать не только старые трудноизвлекаемые запасы, но и новые.

То же самое касается и поправок по дельте, разнице цен на нефть. Цена, которая берется для бюджета, не может отличаться более чем на $34 за бочку (теперь пытаются сделать, чтобы не более чем на $20) от цены на сорт Brent или Dubai. Цена на российскую нефть, которая продается в Китай и Индию, в основном почему-то продолжает устанавливаться согласно оценкам агентства Argus вместо того, чтобы взять за основу простые, понятные вещи — физические продажи в Индию и в Китай, которые осуществляются на Петербургской товарно-сырьевой бирже, — и на этой основе построить свою систему измерения цен для бюджетных и таможенных целей, получить дополнительно 2–3 трлн рублей в бюджет. Перестать, наконец, сетовать, что снизились нефтегазовые доходы.

Ошибка такая же: признание за аксиому того, что аксиомой не является. Никакой Argus не сверхъестественный оценщик, ничего такого за ним не числится, что не могли бы российские оценщики выполнить. Ничего хитрого и сложного в методике измерения цены на нефть нет, законом ее тоже можно провести в считаные месяцы. Это обеспечило бы нормальные поступления в бюджет в сочетании с установлением таможенно-экспортной пошлины на нефтепродукты и нормализацией цен на бензин.

К сожалению, пока в ход идут налоговые поправки, в которых за аксиому признаются мифы, от которых надо отказываться и брать за основу математические модели, экспериментальные факты. Вот лоббисты от российского виноделия, которые получили виноградники в Крыму, взяли и поменяли ситуацию с таможенными пошлинами в свою пользу. То же самое можно сделать и в других отраслях.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 22

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.